108/07/24 由BIO2019大展探勘全球生醫藥 產業開發動態與方向

由BIO2019大展探勘全球生醫藥 產業開發動態與方向

陳建榮

生活與生醫組 生技醫藥與醫療器材研究部 工研院產業科技國際策略發展所

2019年7月17日

大綱

陳建榮

生活與生醫組 生技醫藥與醫療器材研究部 工研院產業科技國際策略發展所

2019年7月17日

大綱

一. BIO展會介紹

二. 趨勢一:腫瘤學

三. 趨勢二:細胞/基因治療

四. 趨勢三:再生醫學

五. 結論

二. 趨勢一:腫瘤學

三. 趨勢二:細胞/基因治療

四. 趨勢三:再生醫學

五. 結論

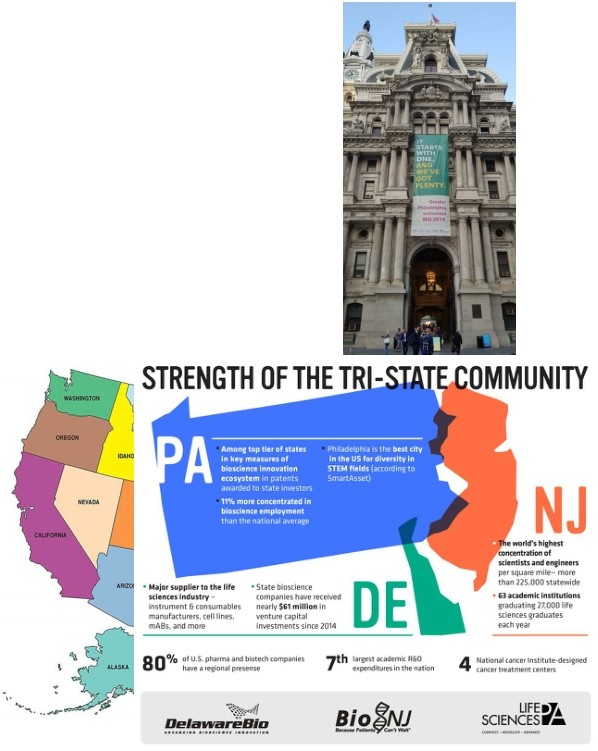

BIO展會介紹

全球生技界每年最大的產業活動平台

6/3至6/6在美國賓州費城舉行

Idea, Test, Model, Patient,

Idea, Test, Model, Patient,

Trial, Approval…….

Idea, Test, Model, Patient,Trial, Approval…….

BIO展會介紹

• 美國國際生物技術展(BIO)是由美國全球生物技術創新組織主辦的年會,

也是全球規模最大、專業性最強、影響力最廣的生物技術盛會

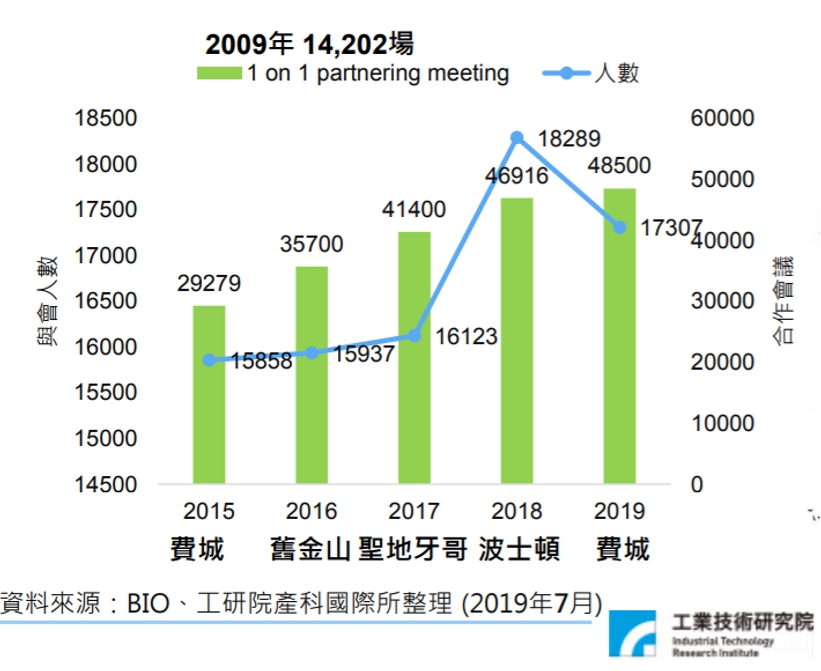

• BIO不以促成成交為主要目的,注重通過以會議、展出為主的模式,為各國企業、科技園區和研發機構提供宣傳展示平台,並通過舉辦專業論壇、發布會、交流會、對接洽談等活動,為參展參會人員提供訊息交流與發布、技術合作與交易、風險投融資的綜合性平台。超過17,300人,8,400家公司派員參加,促成48,500+場One-on-One對接合作會議

• 全球65國家共1800攤位展出

• 預計2020年於加州聖地牙哥展出

也是全球規模最大、專業性最強、影響力最廣的生物技術盛會

• BIO不以促成成交為主要目的,注重通過以會議、展出為主的模式,為各國企業、科技園區和研發機構提供宣傳展示平台,並通過舉辦專業論壇、發布會、交流會、對接洽談等活動,為參展參會人員提供訊息交流與發布、技術合作與交易、風險投融資的綜合性平台。超過17,300人,8,400家公司派員參加,促成48,500+場One-on-One對接合作會議

• 全球65國家共1800攤位展出

• 預計2020年於加州聖地牙哥展出

BIO台灣館為今年前三大國家館

總共65國,8,400+公司參加

• 法人: 工研院、中研院、生技中心、藥技中心、國研院、農科院、國衛院

• 生技醫藥: 台灣微脂體、藥華醫藥、健永生技、善笙生技、逸達生技、台灣醣聯、向

榮生醫、偉喬生技、台康生技、永昕生醫、群康生技

• 農業生技: 亞果生醫、百衛生技、寰宇生技

• GLORIA國際產學聯盟: 成功大學、陽明大學、中山大學、清華大學、台灣大學、中

興大學、中央大學、台北醫學大學、中國醫藥大學、海洋大學、中原大學、台灣科大

• 台北市政府: 台灣浩鼎、台灣東洋、太豪生醫、宇康生科、太暘生科、寶健科技

• 生技醫藥: 台灣微脂體、藥華醫藥、健永生技、善笙生技、逸達生技、台灣醣聯、向

榮生醫、偉喬生技、台康生技、永昕生醫、群康生技

• 農業生技: 亞果生醫、百衛生技、寰宇生技

• GLORIA國際產學聯盟: 成功大學、陽明大學、中山大學、清華大學、台灣大學、中

興大學、中央大學、台北醫學大學、中國醫藥大學、海洋大學、中原大學、台灣科大

• 台北市政府: 台灣浩鼎、台灣東洋、太豪生醫、宇康生科、太暘生科、寶健科技

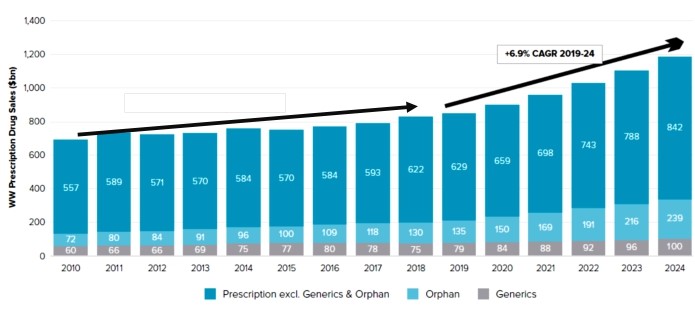

全球醫藥市場&交易

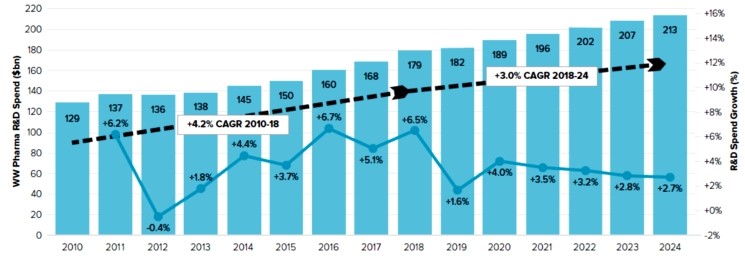

全球處方藥銷售力道強勁

2010-2018 CAGR=2.3%,2019-2024 CAGR=6.9%

•

•

全球處方藥銷售力道強勁

2010-2018 CAGR=2.3%,2019-2024 CAGR=6.9%

•

•

2018年銷售8,280億美元,預估2019年銷售8,430億美元,2024年11,810億美元學名藥占10%銷售量,孤兒藥占15%,其他處方藥占75%

•2018年醫藥研發花費1,790億美元,預估2019年達1,820億美元,2024年達2,130億美元

•2010-2018 CAGR=4.2%,2019-2024 CAGR=3.0% (可能得利於AI、RWD帶來的效率)

•2010-2018 CAGR=4.2%,2019-2024 CAGR=3.0% (可能得利於AI、RWD帶來的效率)

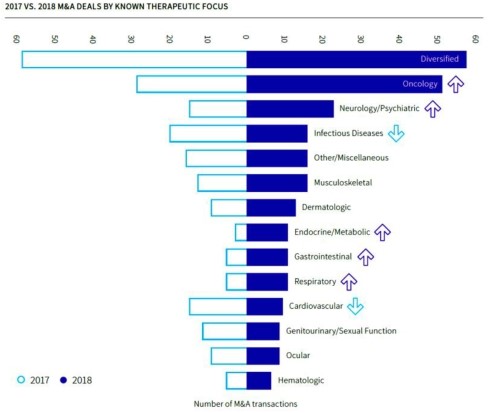

全球醫藥產業營運交易次數呈現下滑

交易金額反而呈現成長

交易金額反而呈現成長

• 交易手段次數依次為合夥&授權>風險投資=IPO>併購>資產轉換,早期商業活動如合夥

授權、ABC輪募資、IPO較頻繁

授權、ABC輪募資、IPO較頻繁

• 交易金額以併購為最大宗,合夥&授權次之,風險資金最末,大廠直接透過併購完成商

業布局

併購幾乎集中癌症標靶用藥、細胞治療、基因治療

大吃大擴產線,大吃小補靶點補新星,小吃大要排位

Copyright 2019

資料來源:工研院產科國際所整理 *僅列交易金額大於15億美元

業布局

2018年為併購大年,2019年有望延續動能

2017年併購金額1,059億美元,2018年2,639億美元,2019年5月已累積1,175億美元

2017年併購金額1,059億美元,2018年2,639億美元,2019年5月已累積1,175億美元

| Year | Acquirers | Target | Deal Value (億美元) | Business |

| 2019 |

Abbvie | Allergan | 630肉毒桿菌、乾眼症藥、皮膚病藥、腸胃道疾病藥 | |

| Roche | Spark Therapeutics | 43.0 | 基因治療 | |

| Danaher | General Electric | 214.0 | 生醫事業 | |

| Eli Lilly | Loxo Oncology | 80.0 | 小分子標靶抗癌藥物 NTRK基因融合 | |

| Bristol-Myers Squibb | Celgene | 895.35 | 血液、免疫、腫瘤學藥物、細胞治療 | |

| Merck | Peloton | 22 | HIF-2α抗癌藥 | |

| Pfizer | Array | 114 | Braf、MEK小分子標靶藥 | |

| Takeda |

Shire |

620 |

罕見疾病、血友病、中樞神經疾病、腸胃道疾病藥物 與疫苗 |

|

| 2018 |

GlaxoSmithKline |

TESARO |

51.0 |

小分子標靶PARP抗癌藥、免疫檢查點抑制劑anti-PD- 1, LAG-3, TIM-3 |

| Novartis | Endocyte | 21.0核醫放射藥物、小分子藥物耦合、細胞治療 | ||

| Eli Lilly | ARMO biosciences | 16.0長效型細胞激素EG-IL-10、免疫檢查點抑制劑 | ||

| Amcor | Bemis Company | 68.0 | 食品與非食品產品包裝 | |

| Roche | Foundation Medicine | 24.0 | 癌症基因檢測、醫療資訊 | |

| Novartis | AveXis | 87.0 | 基因治療 | |

| Danaher | Integrated DNA Technologies | 20.0 | 核酸合成基因診斷測試 | |

| Cigna | Express Scripts Holding Co | 670.0 | 藥品福利管理服務 | |

| Roche | Flatiron Health | 19.0 | 癌症醫療大數據 | |

| Sanofi | Bioverativ | 115.0 | 重組Fc融合蛋白、血液疾病 | |

| Celgene | Juno Therapeutics | 90.0 | 癌症細胞免疫治療CAR-T | |

| Celgene | Impact Biomedicines | 70.0 | 免疫疾病小分子標靶藥物 | |

| 2017 |

Roche | Ignyta | 17小分子標靶抗癌藥、骨髓纖維化藥物 | |

| Gilead Science | Kite Pharma | 119 | 癌症細胞免疫治療CAR-T | |

| Johnson & Johnson | Actelion Pharmaceuticals | 300 | 肺動脈高壓藥、罕見疾病藥物 | |

| Takeda | Ariad Pharmaceuticals | 52慢性骨髓性白血病、肺癌小分子標靶藥物TKI |

併購幾乎集中癌症標靶用藥、細胞治療、基因治療

大吃大擴產線,大吃小補靶點補新星,小吃大要排位

Copyright 2019

資料來源:工研院產科國際所整理 *僅列交易金額大於15億美元

全球醫藥領域交易數量與金額以腫瘤學獨占鰲頭

• 交易數量與金額在腫瘤、神經病變多年是藥廠關注的營運投資

• 中樞神經疾病治療2019年已經兩項大型晚期臨床試驗失敗仍吸引市場的目光

• 感染疾病、免疫疾病、代謝疾病、心血管疾病治療長年是開發焦點

交易數量約莫維持在6,000次

癌症學(30%)、神經病變(20%)囊括半數交易

• 中樞神經疾病治療2019年已經兩項大型晚期臨床試驗失敗仍吸引市場的目光

• 感染疾病、免疫疾病、代謝疾病、心血管疾病治療長年是開發焦點

交易數量約莫維持在6,000次

癌症學(30%)、神經病變(20%)囊括半數交易

癌症學平均交易金額26億美元/年

神經病變平均交易金額21億美元/年傳染病平均交易金額18億美元/年

免疫學平均交易金額20億美元/年

代謝疾病平均交易金額18億美金/年

心血管疾病平均交易金額20億美金/年

腫瘤學趨勢

腫瘤領域占所有臨床開發支出40%

腫瘤醫藥市佔率約佔20%銷售額

• 2018年美國共通過59款新藥

癌症用藥17款 (~30%),小分子藥物12款,生物製劑5款,80%走孤兒藥途徑

• 2019年至今共通過14款新藥

癌症用藥4款 (~30%),小分子標靶3款,抗體偶聯藥物(ADC)1款

• 2018年對比2017年整體併購案量呈現衰退

• 腫瘤學與中樞神經領域資產交易量成長

• 腫瘤學獨占鰲頭,併購金額為神經領域2倍以上

• Roche Crenezumab & Biogen Aducanumab治療阿茲海默症大型臨床相繼失敗仍吸引投資目光

趨勢一:腫瘤學

腫瘤學藥物支出逐年增長

• 所有臨床開發支出40%投注在腫瘤學領域

• 2018年癌症醫療支出達1,500億美元,預估到2023年達到2,400億美元

(CAGR~10%)

• 癌症治療藥物支出成長 (將超過2000億美元),支持性療法下滑 (可能因為學名

藥、生物相似藥的核准造成藥價競爭)

• 主要支出來自美國 (570億美元)、歐洲5國、日本,占了全球75%

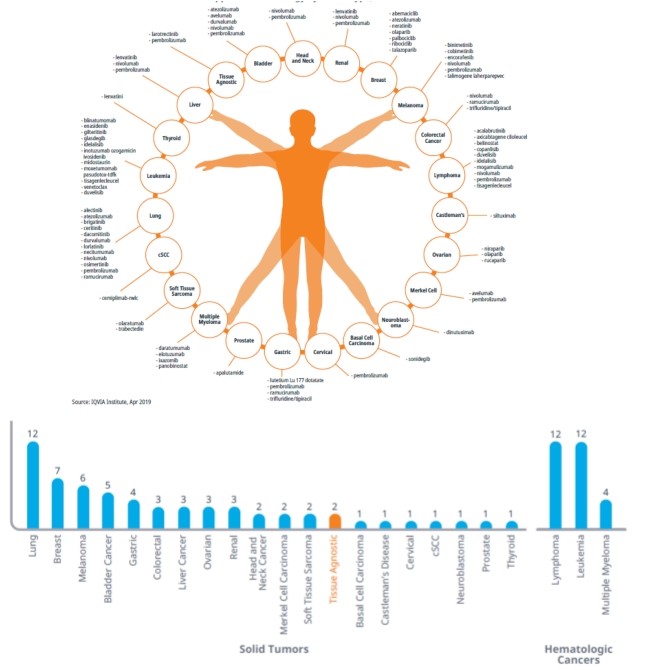

2014-2018年腫瘤治療活性物質通過89種適應症

57種活性物質

• 某些活性物質取得多種適應症

• 肺癌、血液癌、乳癌最擁擠

• Keytruda拿了21張藥證

• Opdivo拿了16張藥證

• 通過首個不分腫瘤起源泛用抗癌藥: 抗體(keytruda) & 小分子 (Vitrakvi)

• 首個小分子PARP標靶藥治療三陰性乳癌(Lynparza)